De MKB-winstvrijstelling verlaagt in 2025 met 12,03% je winst na ondernemers- en investeringsaftrekken, waardoor je minder inkomstenbelasting betaalt; ook bij verlies werkt dit door. De regeling geldt voor ondernemers voor de inkomstenbelasting (eenmanszaak, vof/maatschap), kent geen urencriterium en is niet van toepassing op dga’s met een bv. Je leest hoe je stap voor stap rekent, wat er is veranderd t.o.v. 2024, en krijgt praktische tips om je aangifte, voorlopige aanslag en cashflow te optimaliseren en veelgemaakte fouten te voorkomen.

MKB-winstvrijstelling 2025: wat is het en voor wie geldt het

De MKB-winstvrijstelling is een vaste procentuele vrijstelling op je winst uit onderneming, waardoor je minder inkomstenbelasting betaalt. Je past de vrijstelling toe ná de ondernemersaftrekken, zoals de zelfstandigenaftrek, startersaftrek en meewerkaftrek, over het resultaat dat daarna overblijft. Ook in een verliesjaar werkt de vrijstelling door: je verlies wordt dan met hetzelfde percentage verlaagd. De regeling is er voor ondernemers voor de inkomstenbelasting, dus als je een eenmanszaak hebt of partner bent in een vof of maatschap, pas je de vrijstelling toe op jouw aandeel in de winst. Heb je een bv en ben je dga, dan val je onder de vennootschapsbelasting en loonbelasting en geldt de MKB-winstvrijstelling niet voor je loon of winst in de bv.

Je hoeft niet apart te voldoen aan het urencriterium om hiervoor in aanmerking te komen; bepalend is dat je door de Belastingdienst als ondernemer voor de inkomstenbelasting wordt gezien. Start of stop je in de loop van het jaar, dan kun je de vrijstelling toepassen over de periode waarin je ondernemer was. In de online aangifte wordt de MKB-winstvrijstelling automatisch meegenomen zodra je winst uit onderneming invult, zodat je zelf geen aparte aanvraag hoeft te doen. Verwissel de vrijstelling niet met investeringsaftrekken zoals de KIA; die verlagen eerst je winst, waarna je de MKB-winstvrijstelling berekent over het resterende bedrag volgens de regels van 2025.

Korte uitleg en doel van de vrijstelling

De MKB-winstvrijstelling is een vaste korting op je winst uit onderneming waardoor je minder inkomstenbelasting betaalt. Je berekent de vrijstelling als een percentage over de winst die overblijft nadat je eerst de ondernemersaftrekken hebt toegepast, zoals de zelfstandigenaftrek, startersaftrek en meewerkaftrek. Ook als je verlies maakt, telt de vrijstelling mee: je verlies wordt dan met hetzelfde percentage verkleind.

Je hoeft niet te voldoen aan het urencriterium; het gaat erom dat je ondernemer bent voor de inkomstenbelasting. Het doel is simpel: de belastingdruk voor kleinere ondernemers verlagen, ondernemen aantrekkelijker maken en de stap om te investeren of door te groeien minder zwaar te laten wegen. In de aangifte wordt de MKB-winstvrijstelling automatisch meegenomen zodra je winst uit onderneming invult.

Voorwaarden: wanneer je wel of niet in aanmerking komt

Je komt in 2025 in aanmerking voor de MKB-winstvrijstelling als je ondernemer bent voor de inkomstenbelasting en winst uit onderneming aangeeft. Dat geldt voor eenmanszaken en voor je eigen aandeel in een vof of maatschap. Je hoeft niet te voldoen aan het urencriterium; de vrijstelling is er ook als je minder dan 1.225 uur werkt. Heb je een bv en ben je dga, dan geldt de vrijstelling niet voor de winst van de bv of je salaris.

De vrijstelling geldt alleen voor winst uit onderneming, niet voor resultaat uit overige werkzaamheden of loon. Start of stop je in de loop van het jaar, dan pas je de vrijstelling toe over de winst (of het verlies) die je in die periode als ondernemer behaalt. Bij fiscale partners telt alleen jouw eigen ondernemerswinst mee.

[TIP] Tip: Controleer of je IB-ondernemer bent; niet voor BV-winst of loon.

Hoe bereken je de MKB-winstvrijstelling in 2025

Je berekent de MKB-winstvrijstelling stap voor stap. Je start met je winst uit onderneming volgens je jaarrekening en fiscale correcties. Vervolgens trek je eerst alle ondernemersaftrekken en investeringsaftrekken af die van toepassing zijn, zoals zelfstandigenaftrek, startersaftrek, meewerkaftrek, stakingsaftrek en bijvoorbeeld KIA/EIA/MIA. Wat overblijft is de winst na ondernemersaftrek. Over precies dat bedrag bereken je de MKB-winstvrijstelling: een vast percentage dat in 2025 geldt op grond van het Belastingplan. De uitkomst van die berekening trek je af van de winst na ondernemersaftrek; wat resteert is je belastbare winst uit onderneming die meetelt in box 1.

Werk je in een vof of maatschap, dan reken je met jouw eigen winstaandeel. Maak je verlies, dan werkt de vrijstelling omgekeerd: je verlies wordt met hetzelfde percentage kleiner, wat effect heeft op verliesverrekening met andere jaren. In de online aangifte gebeurt de volgorde automatisch, maar het is slim om zelf dezelfde volgorde te hanteren in je boekhouding en voorlopige aanslag, zodat je cashflow en verwachtingen kloppen en je niet voor verrassingen staat bij de definitieve aanslag.

Stappenplan en juiste volgorde in de berekening

Je start met je fiscale winst uit onderneming zoals die uit je boekhouding komt, inclusief noodzakelijke correcties voor niet-aftrekbare kosten en bijtellingen. Daarna verwerk je eerst alle ondernemersaftrekken en investeringsaftrekken die voor jou gelden, zoals zelfstandigenaftrek, startersaftrek, meewerkaftrek, stakingsaftrek, S&O-aftrek en KIA/EIA/MIA. Wat overblijft is de winst na ondernemersaftrekken; dát is de grondslag voor de MKB-winstvrijstelling.

Je berekent de vrijstelling over dit bedrag en trekt die vervolgens af; bij een verlies verkleint de vrijstelling juist je verlies. Het resultaat is je belastbare winst uit onderneming die in box 1 meetelt, naast eventueel loon of andere inkomsten. Persoonsgebonden aftrek en heffingskortingen komen pas ná deze stap en beïnvloeden de vrijstelling niet. Werk je in een vof of maatschap, reken dan altijd met jouw eigen winstaandeel.

Percentage in 2025 en verschil met 2024

Onderstaande vergelijking laat in één oogopslag het MKB-winstvrijstellingspercentage voor 2025 zien en hoe dit zich verhoudt tot 2024, plus wat dit betekent in de praktijk.

| Item | 2024 | 2025 | Toelichting |

|---|---|---|---|

| Tarief MKB-winstvrijstelling | 12,7% | 12,7% | Percentage over de winst ná ondernemersaftrekken; geldt voor IB-ondernemers (eenmanszaak, vof, maatschap, cv). |

| Verschil t.o.v. 2024 | n.v.t. | 0,0%-punt (ongewijzigd) | In 2025 is het tarief gelijk aan 2024. |

| Toepassingsgrondslag | Winst na ondernemersaftrek | Winst na ondernemersaftrek | Eerst ondernemersaftrekken (zoals zelfstandigenaftrek, startersaftrek), daarna de MKB-winstvrijstelling. Bij verlies vermindert de vrijstelling het te verrekenen verlies. |

| Rekenvoorbeeld (vereenvoudigd) | Winst 50.000 -> vrijstelling 6.350 -> belaste winst 43.650 | Winst 50.000 -> vrijstelling 6.350 -> belaste winst 43.650 | Voorbeeld zonder overige posten; daadwerkelijke uitkomst hangt af van jouw aftrekken en situatie. |

Conclusie: het percentage blijft in 2025 gelijk (12,7%). Controleer vooral de juiste volgorde in je berekening en pas je voorlopige aanslag hierop aan om verrassingen in je cashflow te voorkomen.

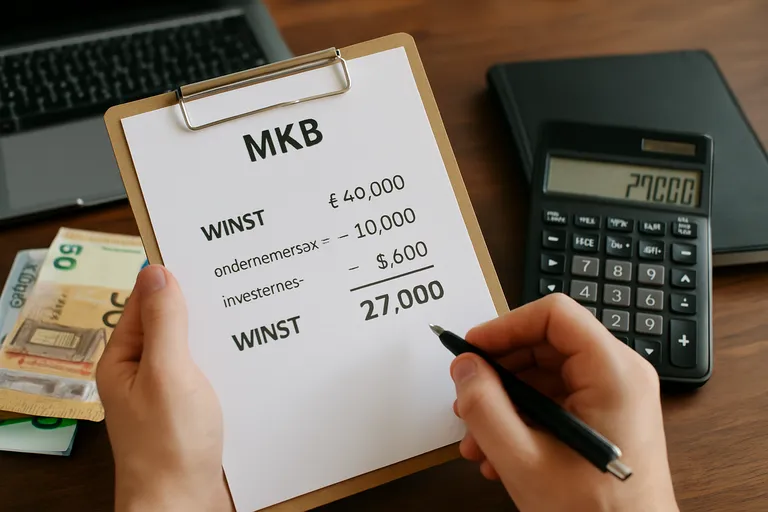

In 2025 bedraagt de MKB-winstvrijstelling 12,03% van je winst na ondernemersaftrekken. In 2024 was dit 12,7%. De daling lijkt klein, maar tikt aan omdat je de vrijstelling pas toepast nadat je andere aftrekken al verwerkt hebt. Concreet: bij een winst na aftrek van 50.000 euro was je vrijstelling in 2024 nog 6.350 euro, in 2025 is dat 6.

015 euro. Je belastbare winst valt dus 335 euro hoger uit, waardoor je netto wat meer inkomstenbelasting betaalt. Werk je in een vof of maatschap, dan reken je met je eigen winstaandeel. Maak je verlies, dan werkt hetzelfde percentage omgekeerd en wordt je verlies iets minder groot dan in 2024.

Rekenvoorbeeld 2025 met simpele bedragen

Stel: je behaalt in 2025 een winst uit onderneming van 65.000 euro. Je past eerst je ondernemersaftrekken toe (bijvoorbeeld zelfstandigenaftrek, startersaftrek en KIA) van samen 15.000 euro. Je winst na ondernemersaftrekken is dan 50.000 euro. De MKB-winstvrijstelling is in 2025 12,03% van 50.000 euro, dus 6.015 euro. Je belastbare winst uit onderneming komt daarmee uit op 43.

985 euro. Maak je in plaats daarvan verlies? Als je winst na ondernemersaftrekken -10.000 euro is, verkleint de vrijstelling je verlies met 12,03% (1.203 euro) tot -8.797 euro. Werk je in een vof of maatschap, dan reken je op dezelfde manier per persoon met ieders winstaandeel. In de aangifte rekent de Belastingdienst dit automatisch door.

[TIP] Tip: Bereken winst na ondernemersaftrek; vermenigvuldig met het 2025-vrijstellingspercentage.

Gevolgen voor je aangifte en cashflow in 2025

De MKB-winstvrijstelling verwerk je automatisch in je aangifte inkomstenbelasting: zodra je winst uit onderneming invult en je ondernemersaftrekken toepast, rekent de aangifte de vrijstelling mee en daalt je belastbare winst. In 2025 is het percentage lager dan in 2024, waardoor je vrijstelling kleiner uitvalt en je belastbare inkomen hoger kan zijn. Dat merk je direct in je belastingdruk en dus in je cashflow: je betaalt waarschijnlijk iets meer, of je teruggaaf wordt kleiner. Stel je voorlopige aanslag hierop bij als je nu maandelijks of per kwartaal vooruit betaalt, zodat je geen naheffing krijgt bij de definitieve aanslag.

Werk je in een vof of maatschap, dan pakt de vrijstelling per persoon door op ieders winstaandeel; maak daar in je schattingen een duidelijk onderscheid in. Heb je een verliesjaar, dan verkleint de vrijstelling je verlies, wat impact kan hebben op verliesverrekening met andere jaren en op je liquiditeitsplanning. Reserveer daarom tijdig, update je prognose en pas je voorlopige aanslag aan zodra je cijfers veranderen.

Combineren met andere ondernemersaftrekken

Je combineert de MKB-winstvrijstelling met andere ondernemersaftrekken, maar wel in de juiste volgorde. Je start met je winst uit onderneming en past eerst de ondernemersaftrekken toe die voor jou gelden, zoals zelfstandigenaftrek, startersaftrek, meewerkaftrek, S&O-aftrek en stakingsaftrek. Daarna verwerk je de investeringsaftrekken (zoals KIA, EIA en MIA) en eventuele willekeurige afschrijving. Het bedrag dat dan overblijft is de grondslag voor de MKB-winstvrijstelling, die je er als percentage vanaf haalt.

De vrijstelling zelf heeft geen urencriterium, maar sommige aftrekken ervoor wel, dus check dat je aan de voorwaarden voldoet. Persoonsgebonden aftrek en heffingskortingen komen pas na je belastbare winst en beïnvloeden de vrijstelling niet. Werk je in een vof of maatschap, dan combineer je alles per persoon op basis van ieders winstaandeel. Zo voorkom je rekenfouten en benut je de vrijstelling maximaal.

Voorlopige aanslag bijstellen en je cashflow managen

Doordat de MKB-winstvrijstelling in 2025 lager is dan in 2024, kan je belastbare inkomen hoger uitvallen. Check daarom je winstprognose en pas je voorlopige aanslag in Mijn Belastingdienst tijdig aan. Liever nu iets ophogen dan later een naheffing met belastingrente vanaf 1 juli na het belastingjaar. Betaal de voorlopige aanslag in maandtermijnen om je cashflow te spreiden.

Valt je winst juist lager uit of draai je verlies, verlaag dan je voorlopige aanslag zodat je liquiditeit niet onnodig vastzit. Werk je in een vof, update ieders schatting apart. Herbereken na elk kwartaal of bij grote wijzigingen (omzet, kosten, investeringen) en parkeer geld voor belasting op een aparte rekening, zodat je altijd genoeg buffer hebt.

[TIP] Tip: Voorkom belastingrente: actualiseer voorlopige aanslag op mkb-winstvrijstelling 2025.

Optimaliseren en valkuilen

Optimaliseren begint bij de basis: zorg dat je de juiste volgorde hanteert en de MKB-winstvrijstelling pas toepast nadat je alle ondernemers- en investeringsaftrekken hebt verwerkt, anders reken je te weinig of te veel vrijstelling. Kijk vervolgens naar timing zonder jezelf vast te rijden: schuif kosten of investeringen alleen naar voren als het bedrijfsmatig klopt; de vrijstelling is lager in 2025, maar belastingbesparing mag nooit je enige reden zijn. Check of je activiteiten echt kwalificeren als winst uit onderneming en niet als resultaat uit overige werkzaamheden, want dan mis je de vrijstelling. Werk je in een vof of maatschap, reken dan altijd per persoon met ieders winstaandeel en voorkom dat je per ongeluk de totale winst als grondslag neemt.

Vergeet correcties zoals privégebruik auto of telefoon niet, want die beïnvloeden je winst en dus de vrijstelling. In een verliesjaar verkleint de vrijstelling je verlies; houd daar rekening mee bij je verliesverrekening en je voorlopige aanslag. Tot slot: de vrijstelling geldt niet voor winst in een bv, dus als dga optimaliseer je via andere knoppen. Met strakke cijfers, heldere keuzes en realistische prognoses haal je het maximale uit de regeling zonder gedoe achteraf.

Slim optimaliseren zonder risico

Slim optimaliseren draait om goede keuzes die je kunt onderbouwen. Begin bij de basis: verwerk eerst alle ondernemers- en investeringsaftrekken en bereken daarna pas de MKB-winstvrijstelling (12,03% in 2025) over de resterende winst. Stuur alleen op timing als het bedrijfsmatig klopt; kosten vervroegen of investeringen iets naar voren halen kan helpen, maar doe dit alleen als het past bij je planning en liquiditeit. Let op dat sommige aftrekken wél een urencriterium hebben en de MKB-winstvrijstelling niet, zodat je volgorde en dossiervorming extra belangrijk zijn.

Werk je in een vof of maatschap, optimaliseer per persoon op basis van ieders winstaandeel. In een verliesjaar verkleint de vrijstelling je verlies, dus check of spreiden van kosten logischer is. Actualiseer je prognose en voorlopige aanslag zodat je cashflow meebeweegt.

Veelgemaakte fouten en hoe je ze voorkomt

Zelfs ervaren ondernemers maken in 2025 nog fouten rond de MKB-winstvrijstelling. Met deze checks voorkom je onnodig belasting- en cashflownadeel.

- Houd de juiste volgorde aan: eerst ondernemers- en investeringsaftrekken, verwerk daarna privécorrecties (zoals auto van de zaak) en pas pas dán de MKB-winstvrijstelling toe over de resterende winst. Verkeerde volgorde of vergeten correcties kost geld.

- Toepassingsgebied checken: de vrijstelling geldt alleen voor winst uit onderneming (inkomstenbelasting), niet voor een bv (vennootschapsbelasting) of resultaat uit overige werkzaamheden. In een vof/maatschap bereken je per ondernemer op het eigen winstaandeel, niet op de totale winst.

- Urencriterium is niet vereist voor de MKB-winstvrijstelling; je mag ‘m ook zonder 1.225 uur toepassen. Let in verliesjaren op het effect op je resultaat en stel je voorlopige aanslag tijdig bij om je cashflow te sturen.

Twijfel je? Loop je aangifte-stappen kort na of laat een adviseur meekijken. Correct toepassen levert direct voordeel op en voorkomt verrassingen achteraf.

Veelgestelde vragen over mkb winstvrijstelling 2025

Wat is het belangrijkste om te weten over mkb winstvrijstelling 2025?

De MKB-winstvrijstelling verlaagt je belastbare winst met een vast percentage over de winst na ondernemersaftrek. Geldt voor IB-ondernemers (eenmanszaak, vof, maatschap), geen urencriterium. Let op: bij verlies werkt de vrijstelling negatief.

Hoe begin je het beste met mkb winstvrijstelling 2025?

Begin met winst bepalen, pas eerst ondernemersaftrekken toe (bijv. zelfstandigen-, starters-, meewerkaftrek), bereken daarna de vrijstelling over de resterende winst. Controleer het 2025-percentage bij de Belastingdienst en pas je voorlopige aanslag voor cashflow aan.

Wat zijn veelgemaakte fouten bij mkb winstvrijstelling 2025?

Veelgemaakte fouten: percentage toepassen op omzet i.p.v. winst na ondernemersaftrek, rekenen met een oud tarief, denken dat urencriterium vereist is, en verliesjaren vergeten (vrijstelling verkleint verlies). Werk met actuele cijfers en volgorde.